スポンサードリンク

Relief W(リリーフ・ダブル)

2013年9月発売

|

<公式HP↓↓>

|

<パンフレット↓↓>

|

<管理人から一言>

■安い掛金で一生涯の死亡保障を用意できる。

■加入後に医療保険の見直しがしづらくなる可能性がある。そのため医療保険と死亡保障を別々で加入した場合と比較して検討した方が良い。

基本保障

*基本保障の内容は外したくても外せません。

↓パンフレットのP3。(パンフレットはページ上部)

入院日額

●入院日額3,000円~12,000円の範囲

*年齢・職業により異なります。

手術給付金の倍率

●入院日額の20倍(一律)

■入院日額5,000円 ⇒ 10万円

■入院日額10,000円 ⇒ 20万円

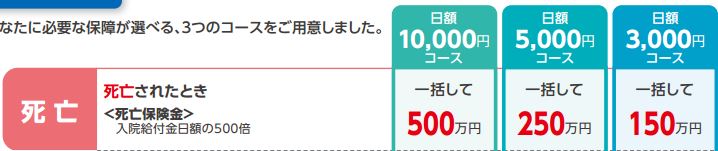

死亡

●入院日額の500倍

■入院日額5,000円 ⇒ 250万円

■入院日額10,000円 ⇒ 500万円

日型

●60日型のみ

手術給付金の対象

●約款所定の88項目型(=約600種類)

リリーフ・ダブルの特徴

リリーフ・ダブルの最大の特徴は掛捨の終身の死亡保障を付けることが出来る点です。

終身の死亡保障を付けるだけなら他社の医療保険でも付けられる保険会社はあります。ただ、完全に掛捨(解約金が全くない)の終身の死亡保障はリリーフ・ダブルのみです。

単品の終身の死亡保険(終身保険)の中にも掛捨のものはありません。

保険商品は必ず金融庁から認可を受けなければ販売できません。この商品は金融庁のチェックミスと思われます。今後も掛捨の終身の死亡保障は発売されることはないと言われています。

そのためリリーフ・ダブルは安い掛金で終身の死亡保障を用意出来る医療保険です。

例)

・35歳・男性

・保険期間・払込期間:終身

*生きている限りの支払いですが、保障も一生続くという意味。

・入院日額:5,000円(=死亡保障:250万円)

*死亡保障は入院日額の500倍のみのため。

・先進医療特約

・掛け金(月払い):4,517円

上記の例で80歳まで継続すると、トータルの掛金の合計は・・・

4,517円(月払い)×12ヶ月×45年(80歳まで)

=約243万円

ということは80歳で亡くなれば243万円の支払いで250万円の死亡保険金を家族は受け取ることが出来ます。もちろん、医療保険も付いているのでさらにお得です。

ただし、主契約の説明にあるように死亡保障は入院日額の500倍のみです。

↓パンフレットのP3。(パンフレットはページ上部)

■入院日額3,000円 ⇒ 死亡保障150万円

■入院日額5,000円 ⇒ 死亡保障250万円

■入院日額10,000円 ⇒ 死亡保障500万円

と言うことは日額5,000円に500万円の死亡保障は付けれません。また日額10,000円に300万円の死亡保障は付けられません。

ということは死亡保障を自由に設定することが出来ないのでカスタマイズがしづらいとも言えます。

<管理人から一言>

死亡保障を用意する場合、基本的に医療保険の特約として死亡保障は付けず、死亡保障と医療保険は別々に(別契約で)加入した方が良いと言われています。

と言うのも、死亡保障つきの医療保険に加入した後、医療保険の見直しがしづらくなってしまうからです。

見直しとは今入っている契約を解約して、新規で医療保険に加入することです。特約だけ残して、基本保障のみ解約することは出来ません。リリーフ・ダブルの場合、死亡保障のみ残して医療保険(主契約)を見直すことは出来ないと言うことです。

ただ、

・どうしても安く医療保険・死亡保障を安くしたい。

・50歳以降で今後、医療保険を見直す可能性が低い。

と言うことであればリリーフ・ダブルでも良いと思います。

いずれにしてもリリーフ・ダブルを検討する場合は医療保険+死亡保障を別々で加入した場合と比較して検討することが重要です。

もしくはリリーフ・ダブルに加入後に新しい医療保険が出て見直したい場合は、リリーフ・ダブルは解約せずもう1件追加で医療保険に加入するということが前提であればリリーフ・ダブルも良いでしょう。

新Cure(キュア)の基本保障

Relief W(リリーフ・ダブル)の特約

>>新キュアの特約

*リリーフ・ダブルの特約は先進医療特約のみです。先進医療特約は新キュアと同じです。