スポンサードリンク

セルフガードの特約

管理人からの一言

3大疾病保障終身保険特約は付けずに、他社で医療保険とは別商品で加入する人が多いです。詳細は特約で解説します。

■先進医療特約

■3大疾病保障終身保険特約

■3大疾病診断保険料払込免除特則

■生活習慣病入院給付特則

*特約・特則は、付けたり外したり選ぶことが出来ます。

*特則は加入後に外すことは出来ません。また加入後に付けることも出来ません。

*特約は加入後に外すことが出来ます。ただ、加入後に付けることは出来ません。

↑画像をクリックするとパンフレットに移ります。パンフレットを見ながらページを読み進めて下さい。

先進医療特約

↓パンフレットのP3・P4。

対象となる先進医療

●請求時点で厚生労働大臣に認められている先進医療

給付金額

●先進医療を受けた場合にかかった実際の技術料(=治療費の実費)

●先進医療を受けた時、15万円

*先進医療を受けた場合に技術料と別で給付されます。先進医療を受けられる医療機関が限られているため、交通費や宿泊費に使えます。

給付金額の上限

●通算2,000万円

*1回の給付の限度額は1,000万円。

保険期間

●終身

参考>>先進医療特約

3大疾病保障終身保険特約

↓パンフレットのP3・P4。

対象となる三大疾病

●がん(悪性新生物)

上皮内新生物(*)は対象外

●急性心筋梗塞

*急性心筋梗塞が対象ですので「狭心症」「心不全」は対象外です。

●脳卒中

*脳卒中が対象ですので「脳動脈の閉塞・狭窄」などは対象外です。

●死亡・高度障害

死亡した場合も対象になります。

(*)上皮内新生物(上皮内がん)・・・軽微ながん。臓器の粘膜に出来るものなど。

給付の条件

●がん(悪性新生物) ⇒ 診断されたら

正確には良性ではなく悪性の腫瘍が見つかったら。悪性の腫瘍が見つかったという診断書があれば請求できます。

↓パンフレットのP14。

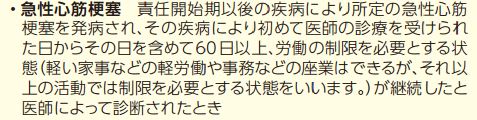

●急性心筋梗塞 ⇒ 60日以上の労働制限など

ということは、急性心筋梗塞と診断されただけでは対象外です。

また「狭心症」「心不全」などの心疾患は対象外です。

↓パンフレットのP14。

●急性心筋梗塞・脳卒中 ⇒ 60日以上続く後遺症など

ということは、脳卒中と診断されただけでは対象外です。

また「脳動脈の閉塞」・「狭窄」などの脳血管疾患は対象外です。

↓パンフレットのP14。

●死亡・高度障害

死亡した場合も対象になります。

保障金額の設定範囲

●100万円~2,000万円

*年齢により変わる。

保険期間

●終身のみ

終身・・・一生涯、保障が続く。

払込期間

●主契約と同じ

払込期間・・・掛け金を支払う期間

解約金

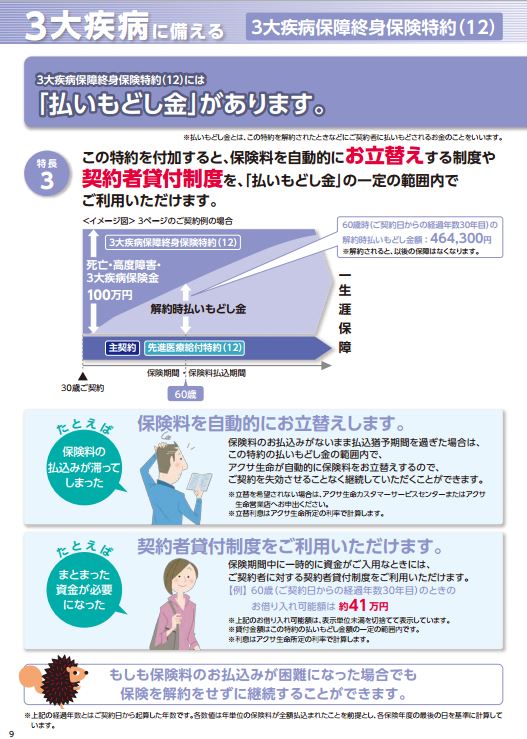

●あり

解約金は3大疾病保障終身保険特約の部分のみで、主契約の部分は掛捨てです。またパンフレットに記載のある「お立替」(=自動振替貸付制度)、「契約者貸付制度」などが使えます。

↓パンフレットのP9。

●お立替

正確には「自動振替貸付制度」と言います。

これは万が一、口座引き落としで残高不足で引落がかからない場合、解約金から払ってくれる制度です。

この制度を使うと、口座から引き落としがかからない場合でも保障が切れることが防げます。ただし、解約金から支払われますので、解約金は減っていきます。また、あくまでも「貸付」なので返済しなければ利息が付き続けます。

●契約者貸付制度

その時点の解約金から現金を引き出すことが出来ます。ただし、あくまでも「貸付」なので返済しなければ利息が付き続けます。

<管理人から一言>

基本的には3大疾病保障終身保険特約はおすすめしません。

なぜかというと見直しがしづらくなってしまうからです。見直しとは、加入している医療保険を解約して新規で医療保険に入り直すことです。

入り直す理由として、新しい医療保険が発売されて保障を手厚くしたいケースなどが考えられます。

例えば、先進医療特約は2007年頃に発売されました。と言うことはそれ以前に医療保険に加入していた人は先進医療特約は付いていません。

実際に先進医療特約を付けるために見直し(=入り直し)をした人は大勢いました。

今後、見直しする場合、3大疾病保障終身保険特約だけ残して医療保険を見直し(=基本保障のみ解約)をすることは出来ません。

3大疾病保障終身保険特約の場合、途中で解約してしまうと大幅に元本割れしてしまいますので損してしまいます。

そもそも他社で別商品で三大疾病終身を加入した方が安いです。

どうしても終身の三大疾病の保障を用意したいということであれば、アフラックの三大疾病など医療保険とは別で用意した方が良いと言われています。

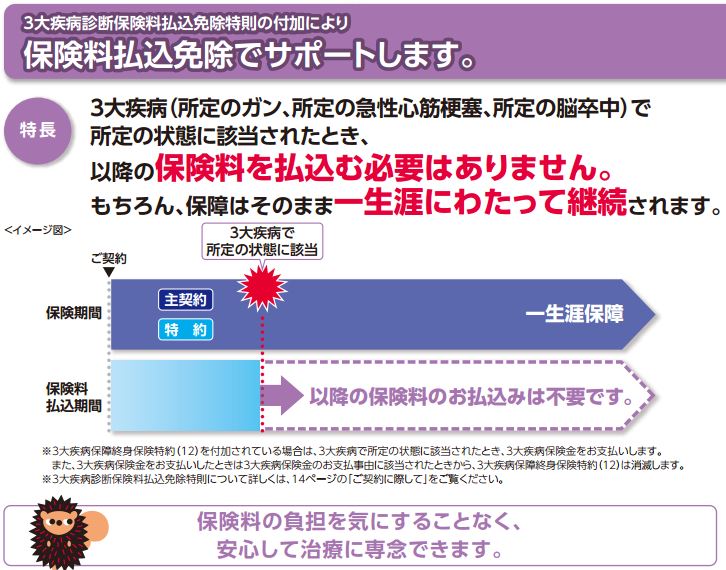

3大疾病診断保険料払込免除特則

3大疾病とアクサ生命に認められると以後の掛け金の支払いが免除されます。

↓パンフレットのP10

対象となる3大疾病

●がん(悪性新生物)

上皮内新生物(*)は対象外

●心疾患

●脳血管疾患

の3つです。

(*)上皮内新生物(上皮内がん)・・・軽微ながん。臓器の粘膜に出来るものなど。

給付の条件

●がん(悪性新生物) ⇒ 診断されたら

正確には良性ではなく悪性の腫瘍が見つかったら。悪性の腫瘍が見つかったという診断書があれば請求できます。

*↓画像をクリックするとパンフレットに移ります。P14。

●急性心筋梗塞 ⇒ 60日以上の労働制限など

ということは、急性心筋梗塞と診断されただけでは対象外です。

また「狭心症」「心不全」などの心疾患は対象外です。

↓パンフレットのP14。

●急性心筋梗塞・脳卒中 ⇒ 60日以上続く後遺症など

ということは、脳卒中と診断されただけでは対象外です。

また「脳動脈の閉塞」・「狭窄」などの脳血管疾患は対象外です。

↓パンフレットのP14。

<管理人から一言>

他社にも3大疾病になったら掛け金が免除されるような特約はあります。例えば、エバー(アフラック)やフレキシィ(メットライフ)にも付けられますが、微妙に条件が違います。

例えば・・・

・セルフガード ⇒ 急性心筋梗塞

・エバーもフレキシィ ⇒ 心疾患

同じような病名と思われがちですが、対象の状態が「急性心筋梗塞」と「心疾患」では違います。「急性心筋梗塞」は「心疾患」の1種です。要するに心疾患の方が対象が広いといえます。

ということは「狭心症」「心不全」は心疾患の1種なのでエバーやフレキシィ(心疾患が対象)では対象になりますが、セルフガードでは対象になりません。

同じことが脳卒中にも言えます。

・セルフガード ⇒ 脳卒中

・エバーもフレキシィ ⇒ 脳血管疾患

ということは「脳動脈の閉塞・狭窄」は脳血管疾患の1種なのでエバーやフレキシィ(脳血管疾患が対象)では対象になりますが、セルフガードでは対象になりません。

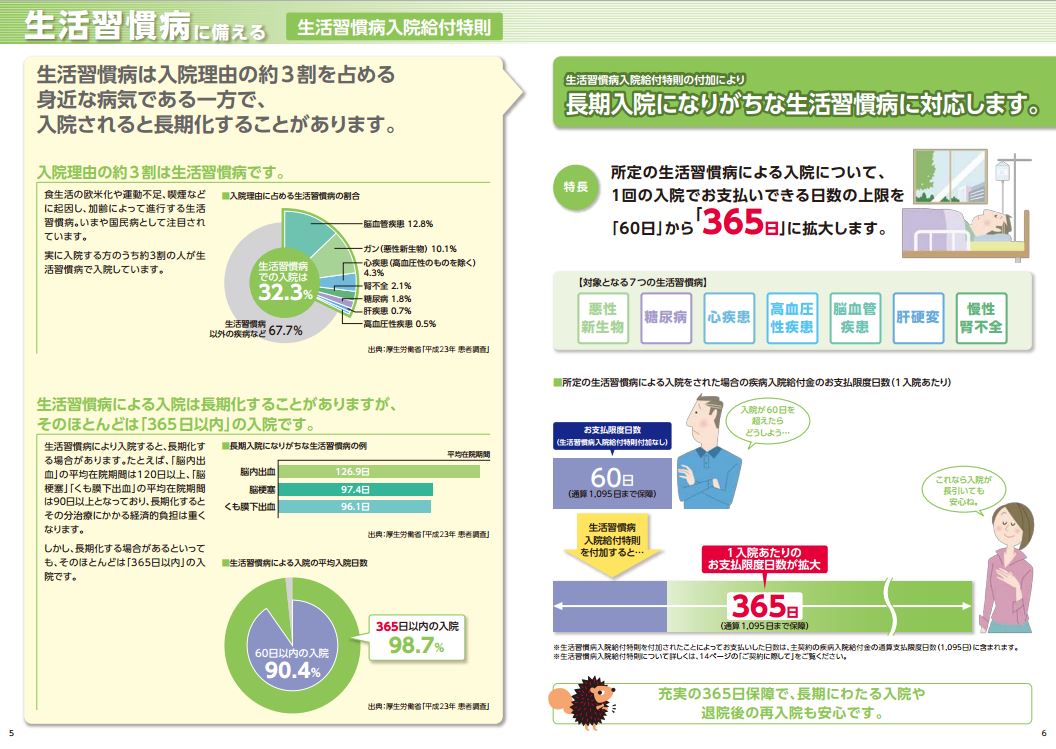

生活習慣病入院給付特則

↓パンフレットのP3、P4。

下記の入院の場合、主契約の日型から365日に延長されます。

対象となる生活習慣病三大疾病

●悪性新生物(がん)

●糖尿病

●新疾患

●高血圧性疾患

●脳血管疾患

●肝硬変

●慢性腎不全

上記での入院の場合、

・セルフガード60

連続入院60日 ⇒ 365日

・セルフガード30

連続入院30日 ⇒ 365日

になると言うことになります。