スポンサードリンク

三大疾病保険料払込免除特約

<管理人から一言>

■先進医療特約

*特約は加入時に付けたり外したり選ぶことが出来ます。

*特約は加入後に外すことが出来ますが、加入後に付けることは出来ません。

↑画像をクリックするとパンフレットに移ります。パンフレットを見ながらページを読み進めて下さい。

*三大疾病保険料払込免除特約は主契約に含まれますが、付けたり外したり選ぶことが出来ます。

*加入後に外すことは出来ません。また加入後に付けることは出来ません。

*パンフレットのP5。

*パンフレットはページ上部からダウンロー出来ます。

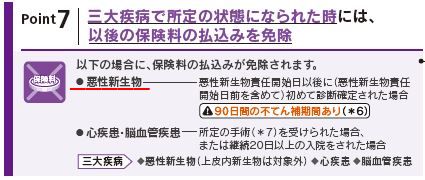

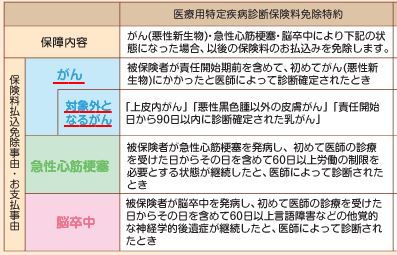

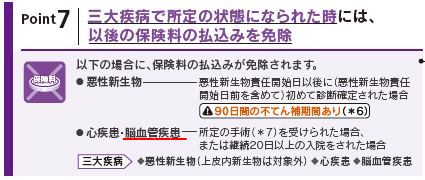

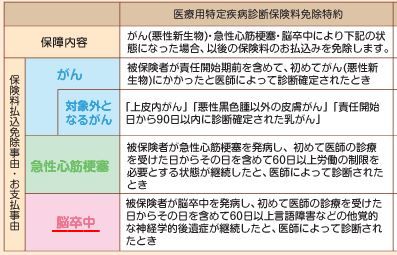

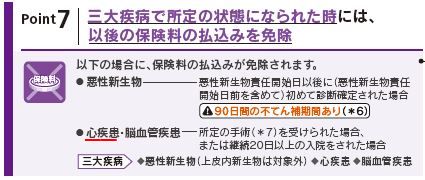

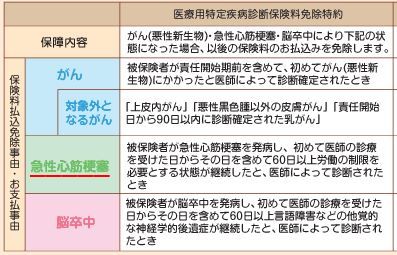

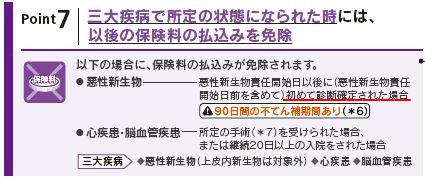

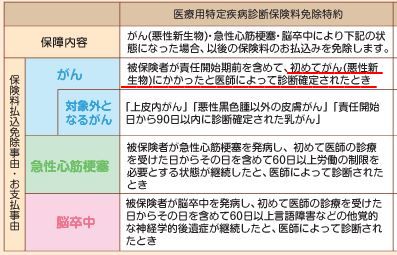

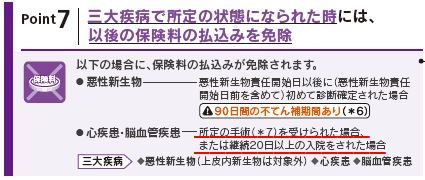

三大疾病とメットライフに認められると以後の掛け金の支払いが免除されます。

対象となる三大疾病

●がん(悪性新生物)

上皮内新生物(*)は対象外

●心疾患

●脳血管疾患

の3つです。

(*)上皮内新生物(上皮内がん)・・・軽微ながん。臓器の粘膜に出来るものなど。

ただ、他社の一般的な三大疾病保険料払込免除特約と保険料免除の条件が微妙に違います。

*保険会社によっては「特定疾病保険料払込免除特約」とも言います。

三大疾病保険料払込免除特約の他社との違い〜対象となる病気〜

がん(悪性新生物)

●フレキシィ

*パンフレットのP5。

*パンフレットはページ上部からダウンロー出来ます。

●一般的な保険会社

*画像をクリックするとひまわり生命のHPに移ります。

がん(悪性新生物)はどの保険会社も同じです。上皮内新生物(*)は対象外。

(*)上皮内新生物(上皮内がん)・・・軽微ながん。臓器の粘膜に出来るものなど。

「脳血管疾患」と「脳卒中」の違い

●フレキシィ

*パンフレットのP5。

*パンフレットはページ上部からダウンロー出来ます。

●一般的な保険会社

*画像をクリックするとひまわり生命のHPに移ります。

・対象が「脳血管疾患」(フレキシィ)と「脳卒中」(一般的な保険会社)では違います。具体的には「脳血管疾患」の中に「脳卒中」が含まれます。

例)「脳動脈の閉塞・狭窄」

・フレキシィ ⇒ 〇(対象)

・「脳卒中」と定義している保険会社 ⇒ ×(対象外)

要するに「脳血管疾患」という病気を分類した場合の1つが「脳卒中」ということです。

「心疾患」と「急性心筋梗塞」の違い

●フレキシィ

*パンフレットのP5。

*パンフレットはページ上部からダウンロー出来ます。

●一般的な保険会社

*画像をクリックするとひまわり生命のHPに移ります。

・対象が「心疾患」(フレキシィ)と「急性心筋梗塞」(一般的な保険会社)では違います。具体的には「心疾患」の中に「急性心筋梗塞」が含まれます。

例)「狭心症」「心不全」「急性心筋炎」「心筋症」「急性心膜炎」

・フレキシィ ⇒ 〇(対象)

・「急性心筋梗塞」と定義している保険会社 ⇒ ×(対象外)

要するに「心疾患」という病気を分類した場合の1つが「急性心筋梗塞」ということです。

三大疾病保険料払込免除特約の他社との違い〜対象となる条件〜

がん(悪性新生物)

●フレキシィ

*パンフレットのP5。

*パンフレットはページ上部からダウンロー出来ます。

●一般的な保険会社

*画像をクリックするとひまわり生命のHPに移ります。

「診断確定されたら」はどの会社でも同じ条件です。正確にはお医者様から「悪性の腫瘍が見つかった」という診断書があればということです。

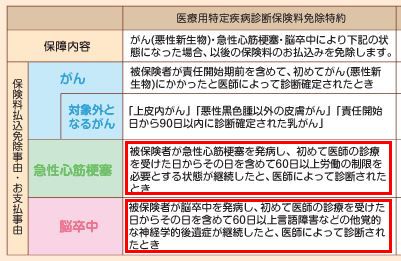

「心疾患」「脳血管疾患」と「急性心筋梗塞」「脳卒中」の違い

●フレキシィ

*パンフレットのP5・P6

*パンフレットはページ上部からダウンロー出来ます。

・所定の手術を受けたら。(*)

・20日以上の入院をしたら。

のどちらかが条件です。

(*)所定の手術とは・・・

・開頭術

・開胸術

・開腹術

・ファイバースコープ手術

・血管・バスケットカテーテル手術

が対象です。

●一般的な保険会社

*画像をクリックするとひまわり生命のHPに移ります。

・急性心筋梗塞 ⇒ 60日以上労働の制限を必要とする状態が継続したと、医師から診断されたら。

・脳卒中 ⇒ 60日以上言語障害などの他覚的な神経学的後遺症が継続したと、医師から診断されたら。

*ということは急性心筋梗塞・脳卒中はお医者様から診断されただけでは対象にならないということです。

<管理人からの一言>

●対象となる病気の違い・解説

がん(悪性新生物)はどの会社でも同じですが、「脳血管疾患」「心疾患」に関しては一般的な保険会社よりフレキシィの方が幅が広いので条件が良いと言えます。

●対象となる条件の違い・解説

「60日以上」の労働制限や後遺症と比べ、フレキシィの「心疾患・脳血管疾患」は「所定の手術を受けたら」「20日以上の入院をしたら」なので分かりやすいと言えるかもしれません。

ただ、「60日以上〜」と言っても、お医者様は比較的長めの診断書を書いてくれるようです。短い期間を診断して治らなかったより、長めに診断して治った方が責任が問われないので。

ただ、そもそもの病気の範囲がフレキシィの方が広いので優位性があると言えるかもしれません。