スポンサードリンク

フレキシィの特約

<管理人から一言>

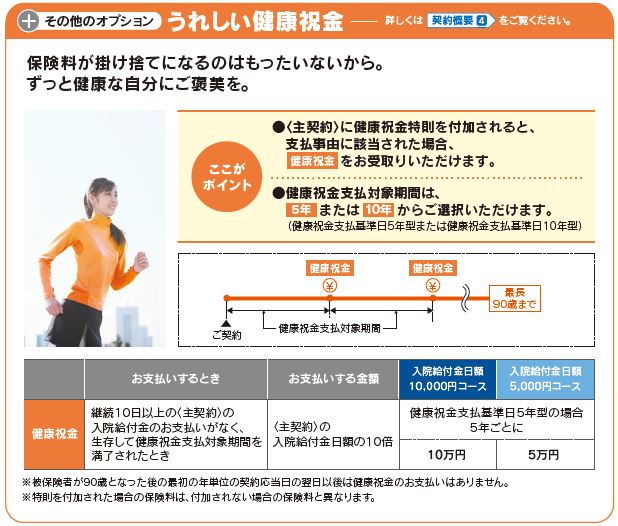

■健康祝金

■先進医療特約

■七疾病入院延長給付特約

■終身死亡給付特約

■定期保険特約・災害死亡特約

■入院時差額特約

*各特約は加入時に付けたり外したり選ぶことが出来ます。

*健康祝金は加入後に外すことは出来ません。加入後に付けることも出来ません。

*健康祝金以外は加入後に外すことが出来ますが、加入後に付けることは出来ません。

↑画像をクリックするとパンフレットに移ります。パンフレットを見ながらページを読み進めて下さい。

健康祝金

↓パンフレットのP7。(パンフレットはページ上部からダウンロー出来ます。)

健康祝い金の金額

●日額の10倍

・入院日額5,000円 ⇒ 5万円

・入院日額10,000円 ⇒ 10万円

健康祝い金の条件

●継続10日以上の入院がなかった場合

また5年に1度・10年に1度から選べます。

もちろん、健康祝金を付けない場合と比べて掛金がアップします。

例)

・35歳・男性

・日額5,000円

・終身払い

・5年での健康祝い金の受け取りの場合 ⇒ 575円の掛金のアップ。

575円/月々のアップ × 12ヶ月 × 5年 = 34,500円

と言うことは5年で約3.5万円払って5万円健康祝金を受け取れるのでお得と言えます。

*あくまでも一例なので年齢や設定によって変わります。

<管理人からの一言>

健康祝金をもらう年以外で解約しても当然、解約金はありません。と言うことは健康祝金をもらう年以外で解約してしまうと損してしまいます。(健康祝金を付けなかった場合と比べて)

と考えると医療保険の見直しのタイミングが限定されてしまうことが心配な方は付けない方が無難かもしれません。

また加入後に健康祝金のみ外すことは出来ないので、付ける場合は加入時に慎重に検討しましょう。

先進医療特約

↓パンフレットのP5・P6。(パンフレットはページ上部からダウンロー出来ます。)

対象となる先進医療

●請求時点で厚生労働大臣に認められている先進医療

給付金額

●先進医療を受けた場合にかかった実際の技術料(=治療費の実費)

●一律5万円

先進医療を受けた場合に技術料と別で5万円が給付されます。先進医療を受けられる医療機関が限られているため、交通費や宿泊費に使えます。

給付金額の上限

●通算2,000万円

保険期間

●10年のみ

*10年ごとに先進医療特約分の掛け金が上がる場合があります。

また下記に「先進医療給付金を医療機関に直接お支払するサービスをご利用いただけます。」とあります。

↓画像をクリックすると公式HPに移ります。

要するに先進医療の治療を受けた場合、メットライフが直接、病院に支払ってくれるということです。ということは立て替える必要がなくなるということです。

病院に直接、保険会社が先進医療の技術料を払ってくれるこのサービスは出来る会社・できない会社があります。

参考>>先進医療特約

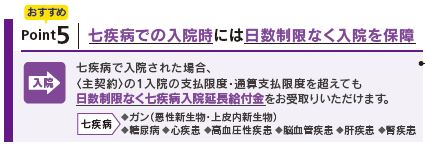

七疾病入院延長給付特約

↓パンフレットのP5・P6。(パンフレットはページ上部からダウンロー出来ます。)

↓パンフレットのP5。(パンフレットはページ上部からダウンロー出来ます。)

七疾病での入院の場合、入院日数が無制限に延長されます。(主契約の日型がさらに延長されます。)

対象となる七疾病

●がん(悪性新生物・上皮内新生物)

●糖尿病

●心疾患

●高血圧性疾患

●脳血管疾患

●肝疾患

●腎疾患

<管理人から一言>

一般的に9割近くの入院は60日以内と言われれています。ただ上記のような病気での入院は長期になる場合もあります。

掛け金もそれほど高くないので気になる方はこの特約を付けても悪くないと思います。

ただ入院日数が伸びるだけより一時金タイプの特約の方が100万円などまとまったお金がもらえるので使い勝手が良いと言われています。

三大疾病や生活習慣病などが気になる人は、掛け金は高いですが、下記の「特定疾病一時金特約」のような一時金タイプの特約を検討しても良いでしょう。

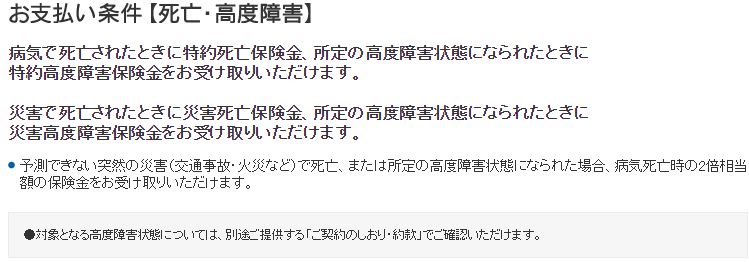

終身死亡給付特約

一生涯続く死亡保障を用意することが出来ます。

*解約金があります。

死亡保障の設定範囲

●50万円~200万円

↓画像をクリックするとメットライフのHPに移ります。

↓画像をクリックするとメットライフのHPに移ります。

*「プランを確認する」から「お支払い条件」。

<管理人から一言>

基本的に医療保険の特約として死亡保障は付けない方が良いと言われています。なぜなら死亡保障は医療保険とは別で加入した方が良いからです。

と言うのも、医療保険に加入後に新しい医療保険がでたので見直す場合が考えられるからです。見直しとは、今契約中の契約を解約して新規で医療保険に加入することです。

死亡特約だけ残して、主契約(この場合は医療保険)だけ解約することは出来ません。

50歳以降で今後、医療保険を見直す可能性が低いと言いうことであれば付けても良いかもしれません。

でもその場合はオリックスのリリーフ・ダブルの方が解約金が全く無い分、安くなる可能性があります。

ただリリーフ・ダブルは日額の100倍しか設定できないので、それ以外で死亡保障を設定したい場合は専門のFPに相談して設計してもらいましょう。

例)

・日額5,000円 ⇒ 死亡保障:250万円

・日額10,000円 ⇒ 死亡保障:500万円

*日額5,000円に死亡保障500万円・日額10,000円に死亡保障300万円などは付けられません。

定期保険特約・災害死亡特約

*ネット上のパンフレットやホームページには記載されていません。

・定期保険特約 ⇒ 期間限定の死亡保障

・災害死亡特約 ⇒ けがが原因の期間限定の死亡保障

死亡保障の特約なので終身死亡給付特約と同じ理由で付けなくても良いでしょう。

入院時差額特約

*ネット上のパンフレットやホームページには記載されていません。

*七疾病入院延長給付特約と一緒に付けることは出来ません。

対象となる入院

●個室に入院した場合

入院時差額特約の設定範囲

●1万円

●3万円

上記を上限に1日につき実際にかかった差額ベット代(=個室代)がもらえます。

<管理人から一言>

1人部屋や2人部屋などに入院した時、差額ベット代を病院から請求されることがあります。(大部屋の場合は請求されません。)

差額ベット代は保険適用ではありませんので入院が長期になって高額療養費に該当した場合でも高額療養費と別で負担しなければいけません。

「入院したら個室代がかかると聞いたので医療保険を検討している」という人もいると思います。

差額ベット代は平均すると1泊1万円前後するので「入院して個室代が心配・・・」という方は日額を増やすよりこの特約を付けても良いでしょう。

ただあくまでも特約ですから基本保障の上乗せになります。入院時差額特約を付けるとどの位掛け金が上がるのか確認して検討してみましょう。