スポンサードリンク

新医療保険A(エース)の保険料払込免除特約

<管理人から一言>

保険料払込免除特約は三大疾病と認められたら以後の掛け金が免除される特約です。ただ、単に三大疾病になっただけでは認められないケースもあります。

どんな状態だと三大疾病と認められるのか、細かい条件を確認してから検討しましょう。

*保険料払込免除特約は加入時に付けたり外したり選ぶことが出来ます。

*保険料払込免除特約は加入後に外すことは出来ません。また加入後に付けることも出来ません。

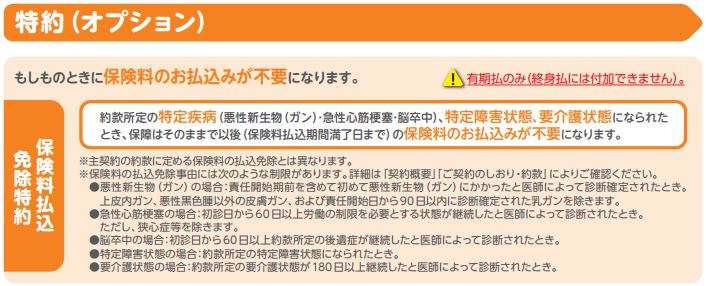

↓パンフレットのP10。

三大疾病と三井住友海上あいおい生命に認められると以後の掛け金の支払いが免除されます。

*終身払いの場合付けることはできません。(60歳払込や65歳払込には付けることができません)

*新終身介護保障特約と併用して特約を付けることはできません。

対象となる三大疾病

●がん(悪性新生物)

上皮内新生物(*)は対象外

●急性心筋梗塞

*急性心筋梗塞が対象ですので「狭心症」「心不全」は対象外です。

●脳卒中

*脳卒中が対象ですので「脳動脈の閉塞・狭窄」などは対象外です。

(*)上皮内新生物(上皮内がん)・・・軽微ながん。臓器の粘膜に出来るものなど。

保険料免除となる条件

●がん(悪性新生物)

・がんと初めて診断確定されたら。正確には「悪性の腫瘍が見つかった」というお医者様からの診断書があれば。

●急性心筋梗塞 ⇒ 60日以上の労働の制限などの条件あり

●脳卒中 ⇒ 60日以上の後遺症が残ったなどの条件あり

<管理人から一言>

がんの場合は「診断確定」ですので分かりやすいのですが、急性心筋梗塞・脳卒中は「60日以上」の労働制限や後遺症などの条件があります。

実際に請求する時は主治医の先生に「~こういう保険に入っているので」と一応相談して診断証を書いてもらうのが良いでしょう。

もちろん、ウソはダメですが、医師も医療保険の診断証はたくさん書いたことがあるはずなので、ある程度は理解してくれるはずです。

「60日」というと長く感じるかもしれませんが、医師は比較的長めに診断してくれます。なぜかというと、短く診断して治らなかったら責任を問われてしまいますが、長く診断して早目に良くなる分には問題ないからです。